北京技巧 3 月 17 日港股盘后、好意思股盘前,$腾讯音乐(TME.US) 发布了 2025 年第四季度财报。Q4 事迹锐利各半,第二弧线陆续发力,但用户生态不稳,以至订阅收入增长放慢,因此海豚君总体不雅感欠安。

具体来看:

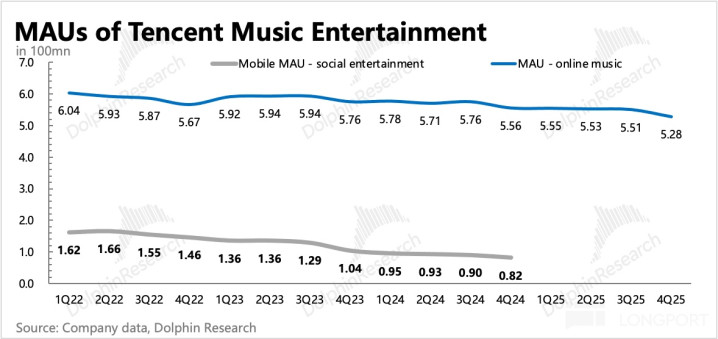

1. 用户接续流失:四季度 MAU 环比下滑 2300 万,要比较往年的季节性流失幅度要略略大一些。拉长技巧线,总体也如故向下的趋势。咱们合计,后续不排斥加大插足增多获客。包括喜马拉雅收购审批后,新内容融入扩大会员职权的情况下对用户订阅的推动。

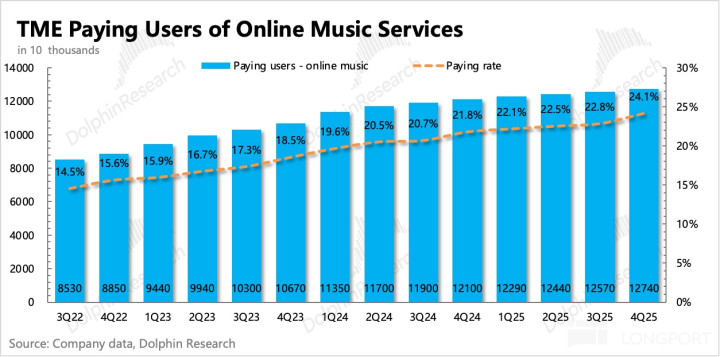

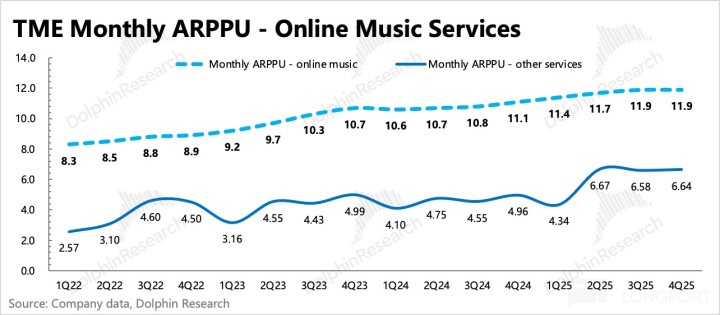

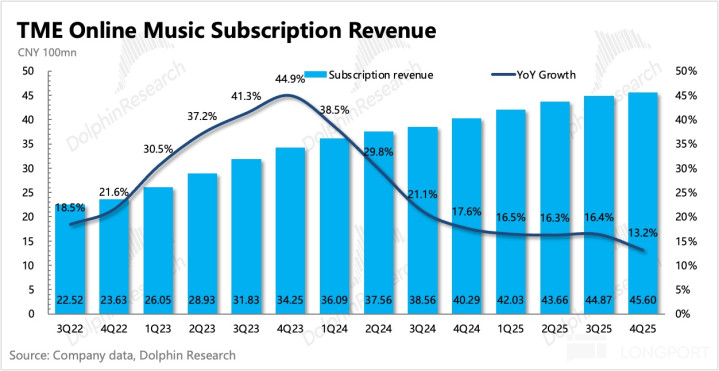

2. 订阅剖析增长乏力:四季度订阅收入增长 13%,订阅用户净增 170 万,环比有所回暖,但似乎点燃了加价趋势(或 SVIP 的陆续渗入),东谈主均付费 11.9 元/月,环比不变。

收入占比超一半的订阅增速是腾讯音乐估值预期的关节守旧,剩下的另一小半中,大头的酬酢音乐仍是不行孝顺增长,在其他音乐收入暂时还不行完全对事迹起到核心守旧(占营收 29%)。

固然 5 亿多的总用户池中,仅开采了 24% 的付用度户。但因为竞争加重,需要放缓作念转机。因此如果后续订阅收入接续回不到 15% 以上,那么短期内纵使勒紧裤腰带作念更多的利润增长,那么当下的市集表情也很难再风光给 20x 以上的估值。

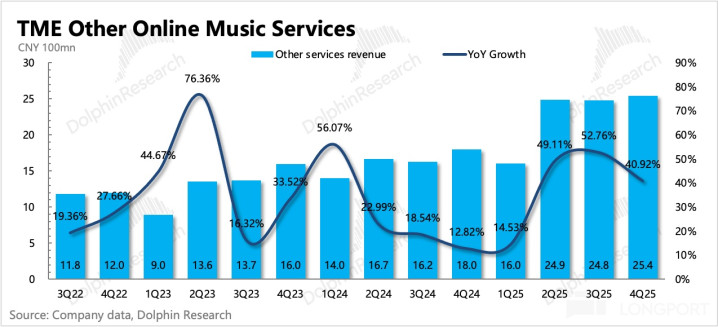

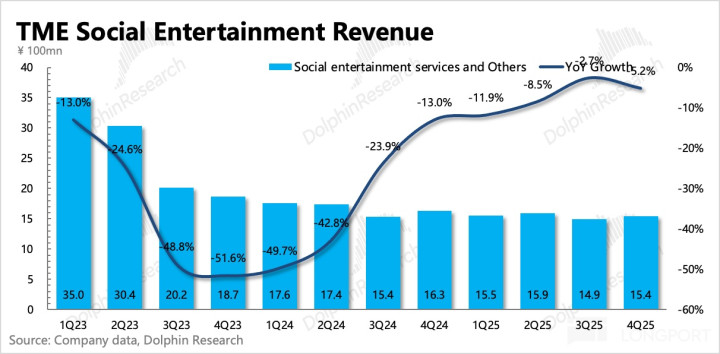

3. 第二弧线陆续发力:其他音乐收入四季度再超预期,加快增长 41%,主要起首于告白、专辑销售以及多个艺东谈干线下演唱会门票及临近销售。增速虽有放缓,但高增的势头暂时未变。

3 月底周杰伦将时隔四年发布新专辑,上个专辑的数字版独家刊行权给了腾讯音乐,最终带来超 2 亿的创收,若无不测这一次相似独家刊行的话,瞻望也能推动其他收入带来彰着增量。

4. 酬酢文娱底部犹豫:四季度直播、K 歌等收入着落 5%,仍处于底部但基本仍是剖析。

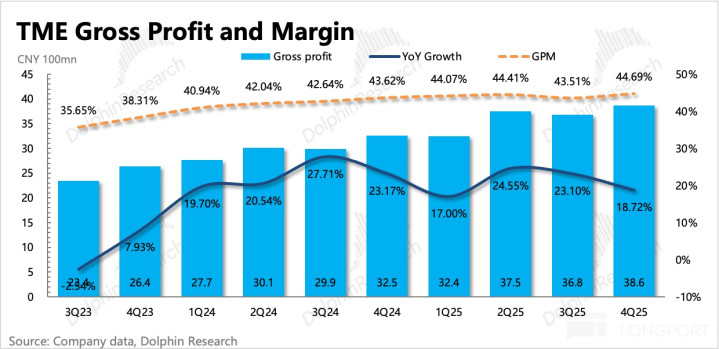

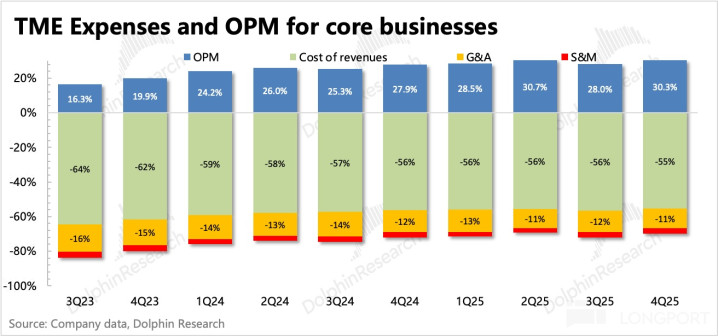

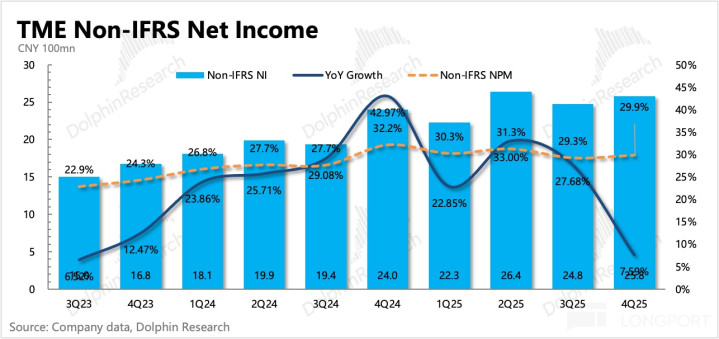

5. 用度适度:四季度毛利率同比环比略微提高 1pct,陆续推崇平台限度经济。核心筹画利润 26 亿,增长 26%,小超预期。主淌若三费保持剖析,尤其是海豚君比较保重的销售用度,在竞争时代该用度的变化不错体现公司的应酬策略。

但就四季度而言,似乎并未看到营销用度出现太多推广。斟酌到 MAU 接续下滑以及竞对的激进推广,海豚君合计,不排斥后续融会过增多一些实行用度来加大获客、减速流失。具体可看电话会上责罚层对将来发展政策的讲演,是陆续聚焦如故寻求新的推广。

6.充沛的现款守旧推动薪金预期:截止四季度末,腾讯音乐有净现款 243 亿元东谈主民币(现款 + 短期投资 - 诅咒期有息债务),合 35 亿好意思金。推动薪金上,除了前年 3 月通知的 2 年 10 亿好意思金回购(进展较慢,仅 Q1 线路回购了 0.65 亿好意思金),本季度通知 2025 年筹画分成 3.68 亿好意思元(分成率 23%)。

斟酌到腾讯音乐现款充沛,因此假定回购依期完成(2027 年 3 月之前),开云(中国)官网加上本年的分成,总共近 12 亿好意思金的推动薪金,相对当下 234 亿好意思元市值,潜在收益率 5% 不算低。但若回购节拍如故巩固,那么推动薪金对估值的托底力度也会缩小。

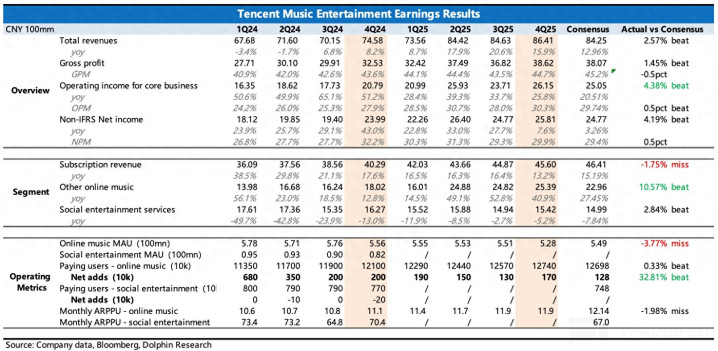

7. 财报介意数据一览

海豚君不雅点

自 Q3 财报于今,腾讯音乐价值跌去了 30%,彰着弱于同期中概金钱走势。云音乐亦然雷同走势,两大数字音乐龙头双双跌至 13x P/E(历史大底为 2022-2023 年技巧的 10x P/E)。其中核心困扰身分即是竞争担忧——包括传统竞对汽水音乐的流量冲击,以及 AI 对版权音乐平台的侵蚀危急。

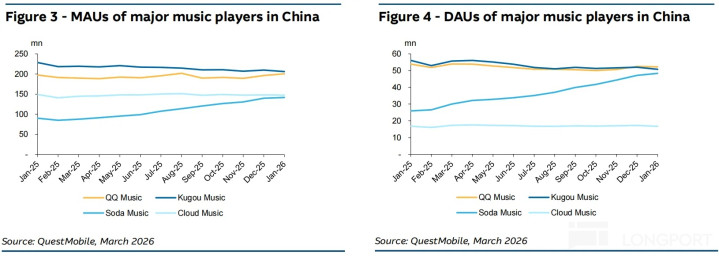

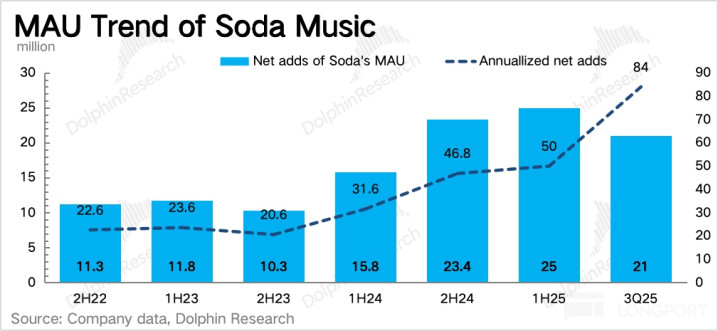

截止 26 岁首,汽水音乐举座用户限度 MAU 仍是达到 1.4 亿,进一步缩小与云音乐的差距。但粘性更高(泛泛抖音流量孝顺 80%+)的汽水音乐,近 5000 万的 DAU 早就跳跃了云音乐,咫尺仍是特别接近颓唐的 QQ 音乐或酷狗音乐。假定按照 QQ 音乐的用户粘性 DAU/MAU 来换算腾讯音乐举座的 DAU 限度,也即是 28% 的用户粘性对应 28%*5.6 亿,近 1.6 亿的日活,是汽水音乐的 3 倍。

两者的差距还会缩小,但汽水音乐在字节集团内的政策定位各异(以援救扮装用于完善抖音生态,加强流量闭环;里面 KPI 需要自诩盈亏,因此融合的版权内容倾向于资本不高的抖音神曲、新兴歌手版权;),以及视频号崛起对腾讯音乐相似的导流作用,决定了最终大略率如故一个 “共存阵势”:

——汽水音乐核心用户如故价钱明锐型的抖音用户,对音乐的心智更多是碎屑化的(音、视频)配景音需求;对腾讯音乐具备头部版权库的心智,一二线具备固定音乐滥用民风(尤其独家版权音乐)的用户则会更疼爱。

左证 QM,金年会汽水音乐主要和 QQ 音乐的用户重合度为 13%,并不算高。汽水崛起的技巧,QQ 音乐用户保持剖析,主要影响的是相似走性价比风的酷狗音乐。

而对于 AI 的负面影响,主要体当今 AI 生成内容对传统版权内容的挑战。AI 镌汰了音乐创作门槛,同期也减弱了版权音乐的 “专科” 价值。比如前年酷狗与字节融合生成了一个 AI 歌手——大头针,尽管仅仅翻唱歌曲,但月播放量仍是不错看皆一些一二线的明星歌手。

这个竞争阵势重塑的经由中,存量龙头笃信如故难堪的,尤其是当下不错说是竞争最热烈的时候。2021 年之后的三年腾、网执手言和的闲静日子被冲破,当作谨防方,腾讯音乐瞻望需要加大插足来应酬潜在的用户流失、增多订阅以外的独特创收——居品/内容篡改 + 实行获客。在此经由中,利润率可能会有波动。比如上季度公司就强调,线下献技和艺东谈主专辑销售的增多会同期推高资本和用度,形成短期利润率波动。

不错说,腾讯音乐此前低至 26 年 13x P/E 的估值,恰是反应了上述多重负忧重复后的效力。这两天因为苹果税调低和中概金钱的资金投资表情回暖,估值有所反弹。不外从将来两年应酬竞争下的利润增速预期和上述担忧下发展远景的不细目性而言,要回到以往动辄 20x 以上的估值预期很难了。

淡薄保重电话会中责罚层对于 2026 年推动薪金的安排(积极预期下收益率可达到 5%)。竞争未放缓下,只可在 “现款充沛下推动薪金升迁预期”+“可依附的腾讯流量生态”两个逻辑托下面,对标互联网平台 15x P/E 的核心水平——2026 年瞻望 110 亿净利润,15x 估值为 239 亿好意思元,比较昨日收盘基本没若干空间了;

若地缘不陆续恶化,表情好少量时(比如 3 月底周杰伦发新专辑时)可再加上 2.5% 的 Spotify 股权价值 27 亿好意思金总共 266 亿好意思金,比较昨日收盘也即是 10%-15% beta 层面的估值配置空间。

以下介意分析

一、用户生态:竞争致 MAU 接续流失,付费渗入陆续升迁

四季度 MAU 陆续流失 2300 万用户,来到 5.28 亿,虽说四季度一般都有季节性流失,但用户数接续走低下此次也未见流失放缓。音乐付用度户净增 170 万,环比略有增多,季末达到 1.27 亿,付费率升迁至 24%。

二、在线音乐:订阅陆续放慢,第二弧线还在发力

1. 订阅:增长放缓,障碍"以价换量"

四季度订阅收入增长 13.2%,订阅用户净增 170 万,东谈主均付费 11.9 元/月,本季度减速了 “加价” 趋势,可能是相对还原了促销扣头鸿沟。

订阅收入当作当下的核心维持,增速下滑会平直影响市集对公司的将来增长预期。尽管当下是竞争回击最热烈的时代,因此表面而言,咫尺竞争对订阅转机的影响本色亦然相对最大的时代。

后续的转机可能是在完成对喜马拉雅并吞后,长音频内容带来的新增用户。毕竟两个平台核心用户重合度独一 10%-15%,但音乐当作普适需求,若以系结包款式销售(比如现存会员搭售 1-2 元溢价),用户的付费转机并不难。

2. 其他音乐劳动:承担第二增长弧线作用

四季度其他音乐劳动陆续超预期,增速 41%,虽有放缓但仍属于高增长区间,咫尺仍是占到了总营收的 30%。

这部分包含告白、数字专辑销售、版权转授权、升值劳动等。四季度陆续作念权志龙 G-DRAGON 巡回演唱会 - 台北两场,全年共举办 20 场权志龙巡演,横跨亚太八个城市。此外,拓展的临近居品也带来了一些增量,比如与 Ed Sheeran 融合制作 KIT 新专辑、与张艺兴等明星歌手打造储藏版专辑等。

这些都属于围绕粉丝价值变现的 IP 繁衍临近业务,固然受众限度要远小于音乐刚需受众,但单东谈主价值量特别高,中国核心用户在这部分的消勉力不亚于泰西。

3. 酬酢文娱:回暖趋势有波动

四季度收入着落 5%,仍在底部犹豫,本年有望巩固回反正增长或保持剖析。

三、利润:用度适度,将来陆续聚焦如故寻求从头推广?

四季度毛利率环比小幅升迁,陆续推崇平台限度经济。用度端固然增长,但从费率皆备值、角落变化来看算不上灵验的推广,联接当下的竞争情况,海豚君合计,不排斥后续会加大插足回击竞争影响。

IM体育官方网站首页最终核心主业的筹画利润 26 亿,同比增速 26%,高于总营收的增速 16%,利润率环比升迁 2pct 达到 30%。

海豚投研「腾讯音乐」近期商榷回来:

财报季

2025 年 11 月 12 日财报点评《字节发力,腾讯音乐还能 “小而好意思” 吗?》

2025 年 11 月 12 日电话会《腾讯音乐(纪要):订阅增长略放缓,短期插足对盈利有影响》

本文的风险线路与声明:海豚投研免责声明及一般线路金年会官网首页入口

备案号:

备案号: